金吾财讯 | 据港交所9月22日披露银易配资网,格林美(002340)向港交所主板提交上市申请。

随着近期锂电行业需求量的上升,或引发钴需求上涨。就在格林美递表的两天前,刚果(金)政府更新钴出口政策,2025年刚果(金)钴出口禁令延期至10月15日,2026-2027年钴出口配额仅为年产量的44%。钴出口配额制显示出刚果(金)政府控制全球钴价的决心,预计政府会通过灵活地调节钴供应量来长期稳定钴价,这有利于全球钴产业的健康发展。

中信证券预计刚果(金)出口配额政策将导致2025-2027年全球钴供应量远低于正常水平,供应短缺量分别为12.2/8.8/9.7万吨,钴价有望强势上涨。

银河证券表示,叠加新能源汽车和消费电子需求旺季来临,国内产业链库存有望加速去化,短缺预期下,上游惜售下游补库存情绪或将为钴价上行提供强力支撑。

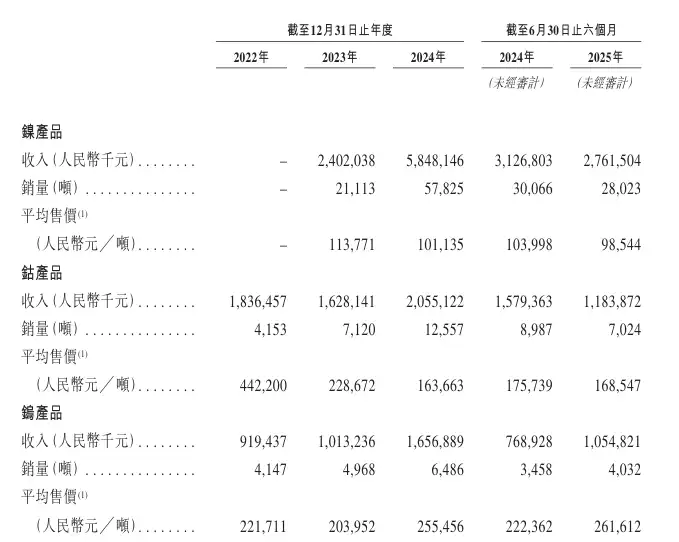

格林美钴产品收入占比不低,2024年全年收入20.55亿元,2025年上半年达到11.84亿元;相关销量连年增长,2024年达到1255.7万吨。但值得注意的是,平均售价却连年下滑,2023年同比下滑48%,2024年再下滑28.42%。

此外,2024年和2025年上半年,格林美钴回收分别达10,128吨和5,187吨。印尼镍冶炼项目产能共15万金属吨/年,可伴生钴资源约1.2万金属吨/年。2025年上半年,公司印尼镍资源项目自产钴金属3,667吨,同比增长125%。

公司于互动平台上表示,在当前钴价上行周期中,公司钴回收业务利润空间有望进一步提升,而印尼伴生钴的副产收益也同步强化了成本优势,共同驱动公司的整体盈利曲线。

此前中金公司表示,7月镍钴产量已创历史新高,认为为下半年业绩修复奠定基础。

公司名称:格林美股份有限公司

保荐人:摩根大通、中信证券、中信建投国际

控股股东:许开华、王敏

基本面情况:银易配资网

公司是关键金属资源回收生产以及锂离子电池回收行业的引领者,亦是全球新能源材料制造行业的领先企业。

自2001年成立以来,公司围绕自身业务的循环经济形成涵盖以下三大核心业务的综合业务运营模式:1)关键金属资源:凭藉技术优势,公司从事关键金属资源(涵盖镍、钴、钨、锂、锗、钛、铜、锰、金、银及铂)的回收利用。2)锂离子电池及报废汽车回收领域:公司一方面从第三方采购退役锂离子电池,另一方面也对报废电动汽车(EV)的锂离子电池进行回收处理。3)新能源材料:依托自身先进的制造技术,以及与全球新能源材料行业头部企业构建稳定的关系,公司供应的产品主要包括用于锂离子电池的三元前驱体、正极材料,以及用于3C电池的四氧化三钴。

竞争格局:

在关键金属资源行业,进入门槛包括技术、监管、资本及渠道相关的障碍:1、2024年,中国镍回收量为5.77万金属吨,前三大公司的市场份额占比共计67.1%。以2024年回收量计,公司是中国最大的镍金属回收公司,回收量为2.03万金属吨,市场份额为35.1%。2、2024年,中国金属钴回收量为2.86万金属吨,前三大公司的市场份额占比共计55.9%。以2024年回收量计,公司是中国最大的钴金属回收公司,回收量为1.01万金属吨,市场份额为35.4%。

在锂离子电池回收行业,市场参与者面临技术、资质及渠道方面的障碍。公司已与全球超过1,000家汽车企业及电池制造商建立合作伙伴关系,并在中国成立了六家被纳入工信部白名单的锂离子电池回收子公司。于2024年,按第三方退役锂离子电池回收量计,公司在中国排名第一。

在新材料行业,进入门槛主要包括资源限制、客户开发难度及资本需求。按2024年出货量计,公司是全球第二大三元前驱体及四氧化三钴供应商:1、2024年,全球三元前驱体出货量为96.15万吨,前三大公司的市场份额占比共计58.2%。其中,格林美的出货量为18.90万吨,是全球第二大三元前驱体供应商,市场份额为19.7%。2、2024年,全球四氧化三钴出货量为10.24万吨,前三大公司的市场份额占比共计62.8%。其中,以2024年出货量计,公司是全球第二大四氧化三钴供应商,出货量为2.07万吨,市场份额为20.2%。

财务状况:

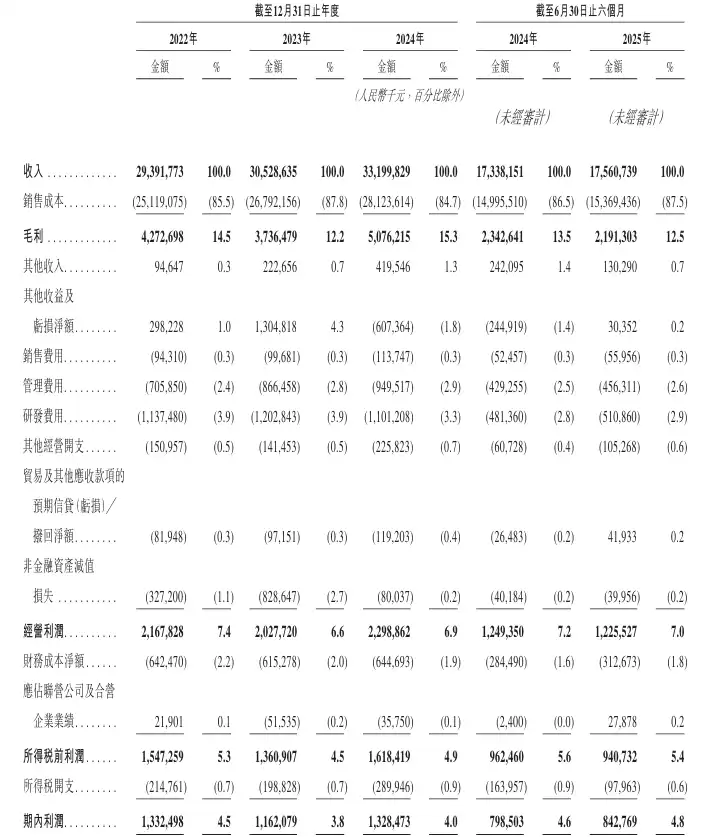

2022-2024年,公司分别录得营收293.92亿元、305.29亿元、331.998亿元。同期对应利润13.32亿元、11.62亿元及13.28亿元。

2025年上半年实现营收175.61亿元,同比增长1%;归母净利润7.99亿元,同比增长14%;扣非归母净利润7.09亿元,同比增长0.9%。其中2Q25收入80.65亿元,同比减少10%/环比减少15%;归母净利润2.88亿元,同比增长17%/环比减少44%;扣非归母净利润2.63亿元、同比减少26%/环比减少41%。

招股书显示,公司经营可能存在风险因素(部分):

1、对公司客户运营所在行业存在不利影响的因素可能会减少公司产品的下游需求,公司的业务、财务状况及经营业绩可能会因此受到重大不利影响;

2、公司在新能源材料及锂离子电池回收行业中面临激烈竞争;

3、公司的业务受到原材料价格波动的影响;

4、公司的业务面临原材料供应波动的风险;

5、公司的研发努力可能无法产生预期效益;

6、公司可能因生产基地制造过程中发生的事故而须承担责任并导致运营中断,该等事故包括但不限于未遵守安全措施及程序;

7、公司可能面临与提升制造能力有关的风险,包括生产困难及利用率波动,任何该等情况均可能对公司的业务、财务状况及经营业绩造成重大不利影响。

公司募资用途:

1、提升关键金属资源及锂离子电池回收业务荆门生产基地的产能;

2、提升公司在全球的研发及技术创新能力;

3、扩展全球销售及营销网络;

4、通过潜在投资、并购及收购,选择性推进战略性举措;及

5、营运资金及用于一般企业用途银易配资网。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

选倍网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯